こんにちは。ワタシです。

今日はFIREについて考えてみようと思います。普通の会社員のしかももうアラフィフな独身女のワタシでも可能なのでしょうか?

現在の資産や今後の見込みから、最終的な必要資金、運用利回り、運用年月を考えます。

かっこよく言ってるけど老後の心配の話やん

まぁ、そうとも言うかもしれないねぇ~

カイヌシは意外と貯めこんでるみたいやで

はい。ワタシは、バリキャリとまではいかないものの、そこそこのキャリアでそこそこのお給料をもらえています。仕事は嫌いじゃないけど、ちゃんと仕事をしようと思うとプライベート注ぐ力が残ってなかったかなーとは正直思います。昔からマルチタスクができないんですよね。40歳過ぎても独身だし。

ペットを飼うと結婚できないとも言うよね

ウチらのせいにしたはるわ・・・

もくじ 非表示

FIREとは「Financial Independence, Retire Early」で、経済的自立と早期退職です。

仕事はせずに資産運用などで生活していくというライフスタイルのことです。

仕事はやめずに好きな仕事を無理のない範囲で続けていくサイドFIREというのもありますね。

FIREには生活費の25倍の額をためて、4%で運用するという理論があるそうです。

年間400万円を使うとして、25倍で1億円。1億円を4%で運用すれば、1億円は減りません。

でも、これだと死ぬときまで1億円を持ったままってことです。ワタシが1億円を残しても相続する人もいないので、自分で使い切って人生終わりたいなぁと思います。それに、その方が早くFIREできますしね。

1億円なんて簡単にたまるもんじゃない

2020年の日本人の平均寿命は、女性が87.74歳、男性は81.64歳(厚生労働省発表)です。

ワタシの場合、あと40年ほどの生活費が必要ということですね。そんなに長生きできるかはわかりませんが。。。

すぐに退職する予定はないので、10年後を目標に計算してみることにします。

定年よりはちょっと前なので、ギリギリFIREです笑

では、こんなステップで計算してみようと思います。

- 現在の生活費を把握する

- 年金額を確認する

- 退職時に必要な資金を計算する

- 運用利回りを考える

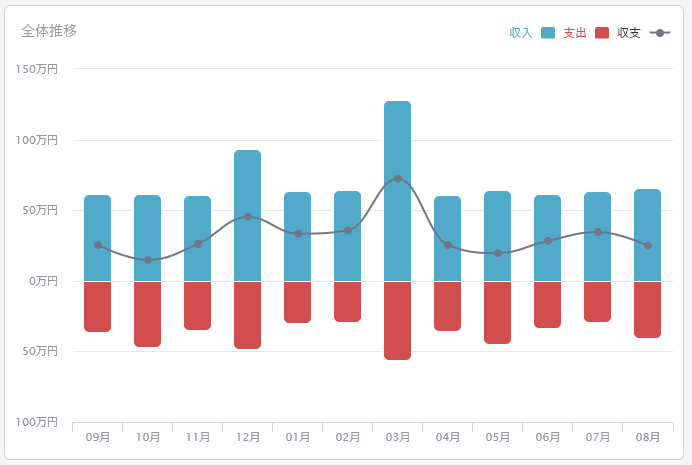

ワタシは家計簿管理はマネーフォワードMEを使っています。ほとんどがキャッシュレス決済なので、何もしなくても自動的に家計簿が出来上がっている状態です。家計簿自体ずっとつけてこなかったのですが、資産管理のために使っていたマネールックの仕様変更で使えなくなったときにマネーフォワードMEに乗り換えました。複数の証券会社のデータを一か所に集めることが目的でしたが、家計管理の精度は確実に上がりました。世の中のキャッシュレスが進んだことも精度向上の要因です。現金は何に使ったかどこにも残りませんからね。

レシート集めて記入するなんてめんどくさがりのカイヌシには無理やな

すぐ飽きるしなー

さて。この1年ほどを支出をふりかえって見てみると、月40万円ほどでした。ここには住宅ローンの返済と不動産ローンの返済が含まれているので、40万円消費の生活をしているわけではないのですが、ちょっと多いですね。。。なお、収入も不動産投資の収入が含まれているので、ちょっと多めになっています。

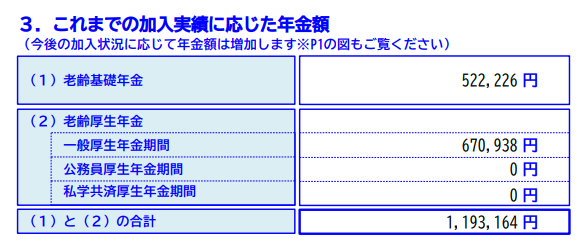

年金額はねんきん定期便やねんきんネットで確認します。現時点でのワタシの年金額は119万円くらいですね。

仮に今すぐ会社を辞めたとしても国民年金は続くので基礎年金は満額の78万円にはなります。ということは、ワタシの年金は少なくとも145万円(=78万円+67万円)くらいにはなりそうです。ということは、月に12万円くらい。

毎月必要なお金が40万円、年金でもらえる金額が12万円として計算します。年金は65歳からなので、10年後に退職するとしたら、年金受給までの期間が8年です。65歳から年金をもらい始めて、平均寿命までが22年となります。

さすがに住宅ローンも不動産ローンも80歳を超えてまで残っているわけではありませんが、今回はインフレ率も考慮していないので、ざっくり計算なのでこのまま進みます。

といっても、住宅ローンは2052年まであります。おそろしや・・・

3840万円と7392万円なので、1億1232万円です。ですが、これは運用利回りなしで、預金取り崩しで生活する場合の話です。あと10年で1億円用意するなんて無理です。

S&P500の過去の利回りは7%くらいです。もちろん株なので上がったり下がったりを繰り返して上がってきたわけです。若い子たちが遠い未来へ向かって資産運用をするのであれば、ひとまず7%を想定しておいて問題ないと思いますが、ワタシは悠長に構えていられる歳でもないので、7%の想定は高すぎるかなーというところです。

でもまぁ、ここ数年は強いアメリカとコロナショックもあって、7%どころではない運用ができている人が大半ですよね。

へたくそ投資家のワタシでも資産増えましたよ

未来のことはわからんからな

では、どれくらいの利回りを想定すれば・・・というところは、第1回目の考える会なので、ざっくりですが3%、5%、そして7%の3パターンで計算してみます。

突然、第1回とか言い出してるし

年金前と年金後のふたつに分けて計算してみます。

まずは、年金後の月28万円ずつ引き出して22年で使い切る計算から。複利計算が入って計算式が難しくなるので、野村証券のマネーシミュレーター「みらい電卓」 を使って計算します。

条件は、引出金額が28万円、引出期間が22年です。運用利回りの違いによっていくら必要でしょうか?まずは、3%の運用を計算していきます。

この金額を65歳時点で持っている必要があるということになります。

FIRE(退職)から8年の間は別で計算するので、この年金後の必要資金は8年間運用できるとして、FIRE時点で必要な元手金額を計算します。

これが57歳時点で必要な金額です。ずっと3%の利回りで運用し続けるのが前提です。

では、次に65歳までの年金受給なし、完全無収入期間について計算します。条件は、引出金額が40万円、引出期間が8年です。これも57歳時点で必要な資金です。

合算します。

同じ計算過程で5%と7%の結果がこちらです。

当たり前ですが3%と7%ではかなり違ってきますね。3%の運用だったとしても、最初の計算の1億1232万円よりは現実に近づいてきました。といっても生涯に渡って3%の運用は安易ではありません。

そして、この計算。87歳で0円になるように計算しています。人生100年時代だとすると13年分足りません。ワタシの場合、マンションはありますが、今から40年後のこのマンションにどれくらいの価値が残っているのでしょう。40年後ではなく早めに売却してシニアマンションか高級老人ホームに住み替えるのも良さそうです。

歳をとれば判断能力も落ちますし、何かあったときの対応もできなくなると思います。計算以外にもいろいろと考えることがあります。

でも、この計算、いろいろすっ飛ばしてるし、妄想なんちゃうの

80歳で月40万円も使わんやろしな

そうね、税金も入ってないしね~

10年後に7,700万円なので、現在の運用資産とこの先10年の入金力を考慮するとぎりぎりなんとか手は届きそうなところです。もう少し経済が好調なら3%より上の運用もできるかもしれません。

この計算は多分に妄想ですが、実際の金額を出すことによって具体的なプランも見えるようになります。ライフプランを考えるきっかけになればと思います。

次回のFIRE計画は、あと10年で7,700万円をためられるのか?!について考えたいと思います。

FIRE計画2 10年で目標金額へたどり着けるのか?

FIRE計画2 10年で目標金額へたどり着けるのか?