こんにちは。ワタシです。

みなさん、銀行口座はいくつお持ちですか?

マイボイスコム株式会社の「銀行の使い分けに関するアンケート調査(第3回)」によると銀行口座所有数は、3個所有が最も多く、5個以上持っている人も全体の3割強。また、2個以上の口座所有者のうち、用途に応じて口座を「使い分けている」は約85%だったそうです。

ワタシは普段使っている口座は5つです。ワタシの使い分けと各銀行の便利機能、お得ポイントをご紹介します。

口座を使い分けようと思ったら、まずは「入金」「出金」「貯金」を分けるのがおすすめです。給与振込みの口座から生活費を出しながら残っら貯金する・・・では、お金は溜まりません。

まずは貯める口座を別にして日々の視界からは遠ざけておきましょう。

カイヌシは貯金額を眺めてニヤニヤするタイプやけどな

ま、まぁ、否定はしない・・・

次に分けるのは、入金と出金です。

入金口座から出金口座へ移すことによって、使っていいお金をより意識することができます。

それに入金と出金が同じ口座って、その銀行にすべて把握されているようでイヤじゃないですか?

気分的な問題かもしれませんが、ワタシは昔々この話を聞いたときに共感してしまいそれから給与振込みの口座とカード引き落としなどの口座は分けるようにしていました。今は少し崩れてきているので、反省点も探しつつ見ていきます。

何をもってメインバンクというのかわかりませんが、要は給与振込みの口座です。学生の頃のアルバイト先の指定で作った口座でした。今でもバイト先指定の銀行とかあるんでしょうか?ワタシの学生時代(20年以上前・・・)は、バイト先を変わる度に銀行口座を作っていました。

りそな銀行での主な取引です。

- 給与振込み

- 水道代の引き落とし

- クレジットカードの引き落とし

- 保険料の引き落とし

- 固定資産税(自宅)の引き落とし

給与振込みがあるので残高が枯渇しません(笑) 引き落としのあるクレジットカードは比較的近年作ったものなので、入金口座からの出金というワタシのタブーを犯していますね(おおげさ)

口座を作った頃は大和銀行だったなぁ~

お得ポイントも見ていきます。

- りそなクラブでポイントをためる

りそな銀行の残高や取引による優遇とポイントの制度です。たまに見ると意外にポイントがたまっていたなーという印象です。銀行のポイントなんて楽天でもない限り、期待値が低いこともありちょっとうれしいです。

銀行振替(引き落とし)が、取引ポイントの対象じゃないですね。今はいくつかの引き落としがあるので口座を変更しようかと思います。

ちなみに今回、確認したところ1300ポイントほど溜まっていました。前回までは楽天ポイントに交換していたのですが、交換レートが変わったのでWAONポイントに交換して、スーパーでのお買い物に使います。交換レートはしっかりチェックしておきましょうね。

りそな銀行は、ねこ推しなんですよね~。猫好きのワタシとしてはついつい好感を持ってしまいます。

猫好きに悪い人はおらんでぇ

実はこの口座が一番古い口座で小学生に頃に親に作ってもらった銀行口座です。その後、別の支店でも口座を作っているので普通口座が2つあります。基本的に別支店の口座は開けないのですが、不動産投資の入金口座として手数料節約のために2つ目を作りました。メールオーダーでは対応できず窓口まで行って口座開設しました。

支店1はほぼ休眠口座です。支店2は不動産投資の入出金口座です。

- 不動産収入入金

- 管理費引き落とし

- 不動産ローン返済

- 固定資産税(投資物件)の引き落とし

口座を作った頃は三和銀行だったなぁ~

不動産投資用の口座なので入金も出金も同一口座での管理です。入出金のチェックのみで、ほとんど触りませんが、ローン返済等の出金より家賃収入の入金が多いので、たまに引き出すことができるウフフ口座です。

うふふー

支店1は、ワタシの口座第1号なので解約はせずに何かに使いたいと思っているのですが、都市銀行に預ける利点が見出せません。

ネットバンク大手です。冒頭で紹介したアンケート結果でもゆうちょ銀行、地方銀行に次ぐ3番目でした。都市銀行よりも上にいたのはインターネットのアンケートということはあるにしても使いやすさは都市銀行以上ということなんでしょうね。

ワタシの楽天銀行の使用はこちらです。

- 楽天カードの引き落とし

- 楽天証券との連携

口座を作った頃はイーバンク銀行だったなぁ~

そればっかりやな~。カイヌシは古いニンゲンやなー

楽天銀行のお得ポイントはたくさんあります。さすがネットバンク大手です。

- 楽天経済圏で楽天ポイントをためる

- 楽天証券と連携して金利アップを狙う

はい。銀行でも楽天ポイントが溜まります。楽天銀行で楽天カードの引き落としをするとポイント+1倍です。楽天カードの引き落とし口座が別の銀行になっている方は変更しておきましょう。

ハッピープログラムにエントリーしておくことで、楽天銀行での取引ごとに楽天ポイントがたまります。取引件数や資産残高で「ステージ」が決まります。ステージが高いほど優遇があります。ワタシのステージはVIPです。

口座を使い分けたいのに銀行さんの方はまとめて欲しくて優遇がありますね。悩ましい話ですが、今「入金用」のはずのりそな銀行からの引き落としの変更を早急に検討します!

楽天銀行と楽天証券をマネーブリッジで連携しておくと、楽天証券へ個別に入金や出金をする必要がありません。株式や投資信託を購入時には楽天銀行の口座から引き落としがされ、売却時には楽天銀行の口座へ入金されます。

楽天証券と連携すると楽天証券での取引は楽になるのでそれだけでもおすすめなのですが、さらに楽天銀行の普通預金の金利がなんと0.1%になります。大手都市銀行の普通預金の金利は、0.001%(2021年10月10現在)です。定期預金でも0.002%なので、楽天銀行で普通預金に入れておいた方がいいですね。

利息は4月と9月に入金されます。2021年9月の利息は462円でした。ランチの足しにはなりそうです。

楽天は銀行に限ったことではないのですが、広告が多くて見づらいです。エントリーしなきゃいけないキャンペーンも多くてちょっと手がかかる印象です。お買い物は楽天市場で疲れてAmazonへ行きがちです。。。

住信SBIネット銀行は楽天銀行と並んで、持っておられる方の多いネットバンクではないでしょうか?SBI証券との連携口座ですね。以前はセキュリティのアプリ連携がうまくいかないことが多く敬遠していた時期がありますが、最近のアプリはすごく使いやすくなりました。

- SBI証券との連携

- 住宅ローンの中継ぎ

- 住宅ローンの中継ぎで資金移動

- ATMでキャッシュカードがいらない

- 外貨預金もSBI証券と連携

SBIネット銀行では定額自動振替ができます。振替から入金まで4営業日かかりますが、ワタシは住宅ローンの返済用のお金を自動で振替て、さらに自動入金で住宅ローンの振替口座へ入金しています。

住友信託銀行に多くの残高を残さないためにとても役立ている機能です。以前は毎月ATMで引き出して移していたのですがコロナ渦で外出する機会も減り銀行へ寄るタイミングもなくなりましたしね。

定額自動入金で、りそな銀行から引き落としをして住信SBIネット銀行へ入金を行い、定額自動振込で三井住友信託銀行へ振込みしています。定額自動入金の手数料は無料ですし、三井住友信託銀行への振込みも無料なので銀行へ行く手間がなくなり助かっています。

キャッシュカードって持ち歩いていますか?

ワタシは以前は財布に入れて持ち歩いていましたがここ数年の急激なキャッシュレス化で現金をほとんど使わなくなったこともありキャッシュカードは財布から抜いて自宅に置いたままになりました。急に出先で現金が必要になるというシチュエーションもないのですが、スマホのアプリだけでATMが使用できるのは安心です。コンビニATMで使えます。操作も簡単でした。

外貨預金自体はあまりおすすめしないのですが、住信SBIネット銀行の外貨預金は外貨のままでSBI証券への入金が可能です。米国株投資を行う際にSBI証券で両替するよりもレートがいいので使用しています。

三井住友信託銀行では住宅ローンを借りているので返済口座です。借り入れ時に定期預金をすれば金利引き下げ!というキャンペーンがあったので、30万円の定期預金があります。

- 住宅ローン返済

- 定期預金

住宅ローンは完済までまだ30年近くあるので、この先もまだまだお世話になります。普通預金の金利は高くないので2回分の返済ができる程度の残高に留めています。

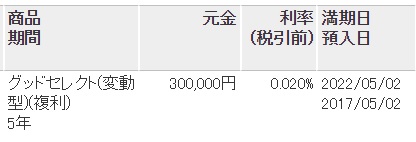

定期預金(グッドセレクト)は、0.02%で5年間、ざっくりな計算ですが5年分で0.1%です。楽天銀行だと普通預金で0.1%だから・・・

比べるまでもありませんでしたが、満期まではあと半年ちょっとなので満期までおいておくことにします。途中解約だと約4年半分の利息がほぼなくなてしまうので、楽天で半年よりはあと半年待って5年分の利息をもらった方がよさそうです。わずか過ぎる金額ですが、三井住友信託銀行の定期預金の解約はWEBではできないので半年おいておきます。

複数口座があると残高の把握が煩雑になります。意識することが大事とは言っても、そこに労力がかかってはデメリットが大きくなってしまいます。ワタシはマネーフォワードMEを使用して複数の口座の残高を見れるようにしています。証券口座やカード履歴なども取得できるのでとても便利です。

クレジットカードの利用履歴などから家計簿も自動入力されるので家計管理の強い味方です。

ワタシは口座が多いので有料版を使ってます

銀行によっていろいろな特色があります。いいところを上手く使って一番いい形で運用していきたいですね。今回のチェックでワタシの口座使用で気づいた点は、りそな銀行での引き落としより楽天銀行で引き落とした方がポイントがつくというところです。入金口座と出金口座を分けたいというワタシのもともとの方針にも忠実です。

三井住友信託銀行の定期預金は満期まで継続することにしましたが、もっと早くチェックしていれば解約して方向転換していたと思います。満期になったあとの預け先は満期までの半年でしっかり検討します。

記載した5つの口座は使っている口座なので、普段からそれなりの把握ができている口座でした。これ以外にも休眠(に近い)口座はいくつかあります。解約がめんどくさくて残高を0円にしたまま放置している口座もあります。

いかがでしょうか?ワタシの模索も少しは参考になったでしょうか?ご自身の銀行口座を見直しの機会にしていただければうれしいです。あらためて見直しをしてみると発見があるかもしれませんよ。

カイヌシも見つけた問題点の解消を早よしぃやー

はーい。明日やりまーす

明日て。あやしいなー